Denuncian la manipulación de una auditoría encargada por la Junta para justificar el cierre de la EASP

El Comité de Empresa señala que "a pesar del resultado muy favorable del informe provisional, se ha añadido una página, sin indexar, que presenta recomendaciones para su disolución"

El Comité de Empresa de la Escuela Andaluza de Salud Pública (EASP) ha denunciado en un comunicado que el informe provisional de auditoría operativa emitido por la firma Ernest & Young S.L. (EY), licitada por la Junta de Andalucía para la realización de auditorías operativas a Empresas Públicas y Fundaciones, “ha sido manipulado”. Según expresan, esta firma ha realizado este informe provisional sobre la actividad, funciones y competencias de la EASP “que contiene irregularidades y muestra señales de haber sido manipulado. Por todo ello, se duda de la intencionalidad política de dichas aseveraciones y se cuestiona su imparcialidad, rigor técnico y objetividad. Todo ello, además, en un momento donde la Secretaría General de Investigación de la Consejería de Salud y Familias de la Junta de Andalucía ha mostrado su intención de retomar la creación del Instituto Andaluz de Salud, que pretende la extinción de la EASP y su ubicación fuera de Granada”.

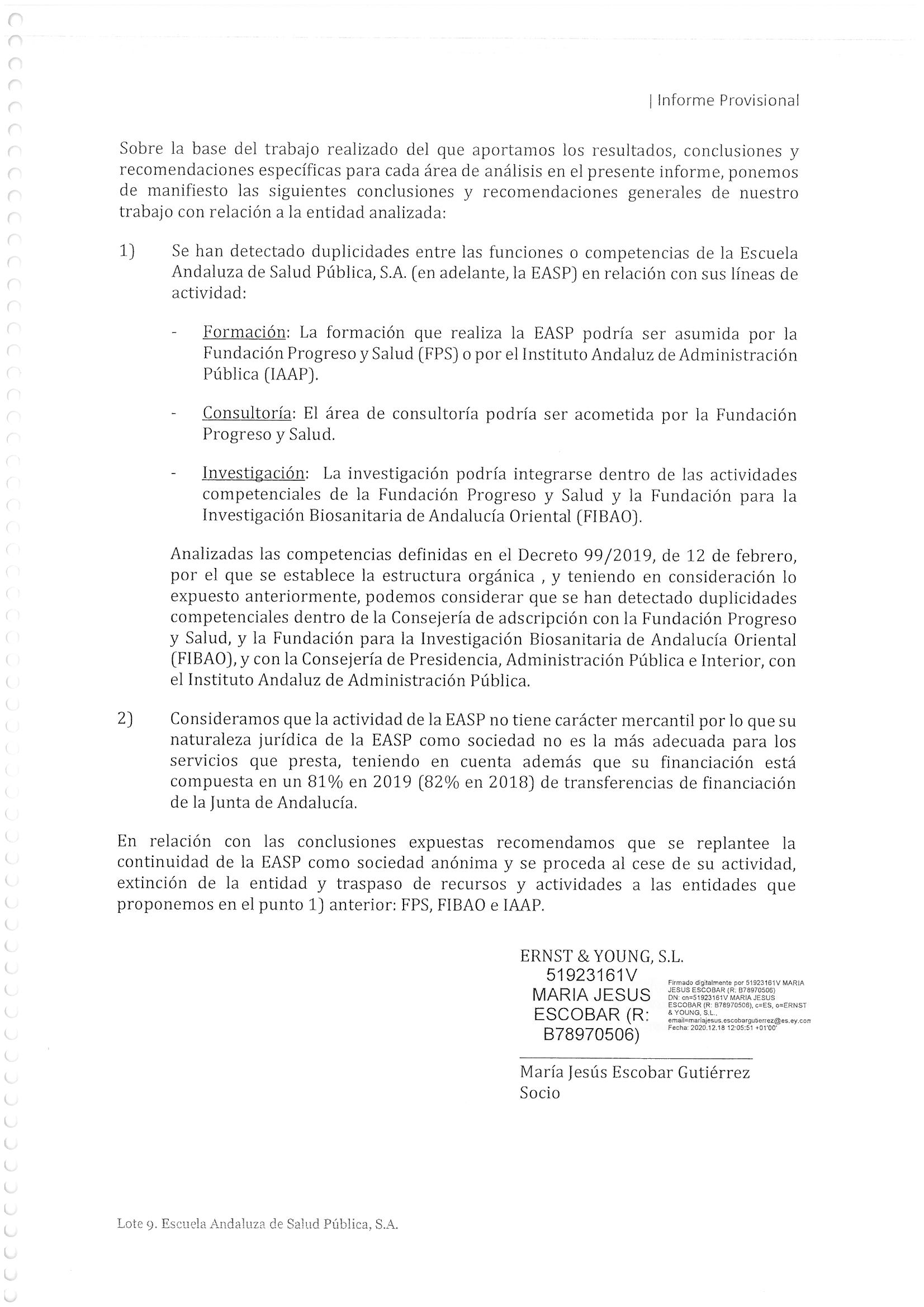

El comunicado prosigue destacando que dicho informe provisional “hace precisamente una muy buena valoración de la labor de la EASP, recogiendo solo cuestiones menores a mejorar”. Sin embargo, denuncian que incluye una página anexa que señala que “se han detectado duplicidades entre las funciones o competencias de la Escuela Andaluza de Salud Pública, S.A en relación con sus líneas de actividad (Formación, Consultoría e Investigación)” con otras instituciones de la Junta de Andalucía, y sugiere la desintegración de la Escuela, cuyas funciones serían asumidas y acometidas por parte de la Fundación Progreso y Salud en el caso de la Formación y la Consultoría y serían integradas por FIBAO o el Instituto Andaluz de Administraciones Públicas en el caso de la investigación.

Según el Comité de Empresa, “estas afirmaciones no están recogidas ni argumentadas con datos, análisis ni con información detallada y fundamentada en el resto del informe ni en otros apartados del documento completo de Auditoría y no forman parte de las ‘conclusiones y recomendaciones’ del informe, tal como exigen las normas de auditoria del sector público”.

Imagen del anexo al informe de la empresa auditora

“Además -continúa el comunicado- el hecho de que tales consideraciones estén recogidas sin epígrafe, firmadas nominalmente y sin correlación con el contenido del informe, induce a pensar en un interés diferente al de la estricta finalidad del informe auditor, y trasciende del trabajo encargado mediante contrato público a la firma Ernest & Young S.L. (EY)” por lo que el Comité de Empresa duda de su imparcialidad y sospecha que esas consideraciones se han añadido “a medida para responder a los intereses de la Consejería”.

Retirada urgente

El Comité de Empresa de la EASP exige a la empresa auditora la retirada urgente de estas consideraciones del informe de auditoría provisional y que se cumpla la absoluta legalidad y rigor en las conclusiones del informe. “La EASP está trabajando activamente frente a la pandemia COVID-19 colaborando con la Administración y ha continuado con una intensa actividad ampliamente valorada y reconocida, como lo ha sido recientemente por el Consejo Social de la UGR por su labor durante la pandemia. Es una institución única en España y en Andalucía dedicada a la investigación, consultoría y formación en Salud Pública en el ámbito nacional e internacional. Su valor y sus funciones son más que nunca necesarias en el contexto actual, puesto que ninguna otra institución realiza su labor y actividad en materia de Salud Pública, por lo que este Comité no puede permitir que se manipule información pública, pagada por todos los andaluces, para propiciar la desintegración y extinción de la Escuela”, concluye el comunicado.

Se el primero en comentar